Analizziamo i test con l’uso di una singola media mobile.

Il codice inserito è il seguente:

Facciamo in modo che la variabile n assuma valori compresi tra 2 e 200 a un passo di 2.

Vediamo cosa esce:

Notiamo che per valori bassi di n il sistema è poco robusto infatti i risultati variano molto e per valori inferiori a 10 risulta addirittura negativo.Tendendo verso valori alti invece notiamo i risultati migliori.

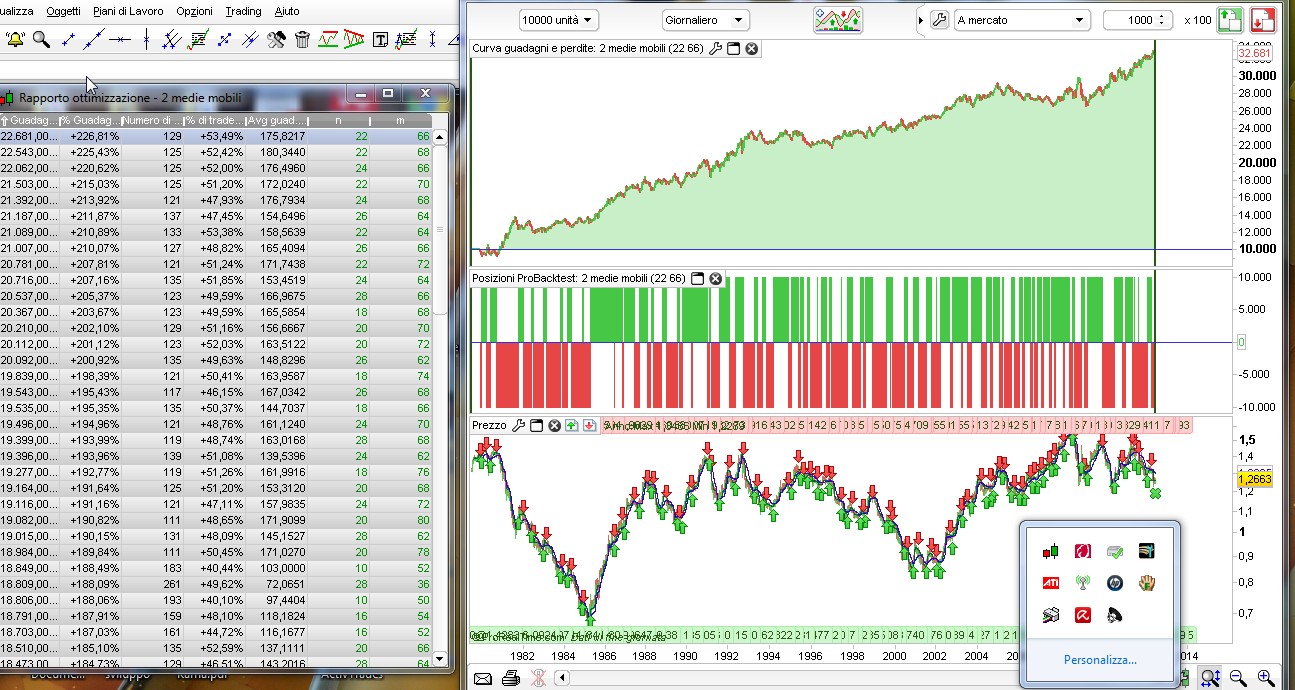

Vediamo che uno dei risultati migliori si ottiene con la mm 200 perciò confrontiamo i risultati con un sistema che utilizza l’incrocio di due medie mobili.

A prima vista notiamo subito che ottimizzando le 2 medie mobili otteniamo un risultato sicuramente piu positivo. Ma per il resto ce lo potevamo aspettare per due motivi:

- utilizzando una media anzichè il prezzo giornaliero abbiamo meno falsi segnali legati alla volatilità.

- con due medie l’ottimizzazione dà risultati piu positivi perchè le variabili in gioco sono 2 e non una

Possiamo concludere affermando che non esiste una preferenza assoluta tra l’uso di una o due medie mobili perchè dipende dalla strategia nel complesso e da tanti altri fattori che vedremo piu avanti…